热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

紫金天风期货

元股证券:ygzq.hk

摘要

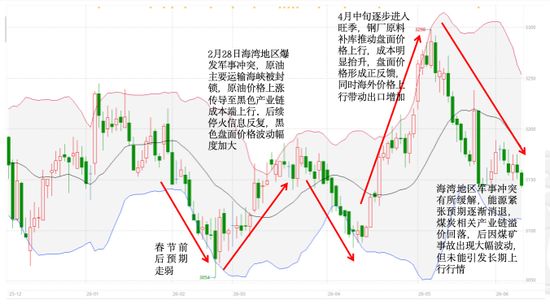

2026年上半年钢材行情呈现宽幅震荡状态,整体宏观预期较弱,但受到各方因素影响,底部抬升相对明显。2026年2月28日,中东地区发生军事冲突,直接导致原油价格暴涨,后期推动工业品价格均有不同幅度的上涨。2026年5月底受到煤矿安全事故影响,盘面黑色行情出现大幅反弹后回归基本面。国家发展改革委等部门发布开展重点行业节能降碳改造攻坚三年行动的通知:决定组织开展钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、甲醇、煤电等重点行业节能降碳改造攻坚三年行动。

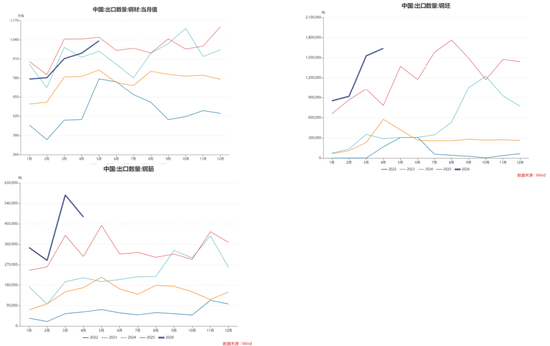

基本面来看,供应端根据Mysteel及富宝数据计算,2026年1-5月粗钢同比下降约0.97%,其中铁水累计同比下降约为0.63%,废钢累计同比下降约2.62%,全年预期保持小幅波动,约下降0.49%。需求端2026年粗钢需求预计将有所下降,其中房建部分仍为预期内下降状态,但整体下降幅度有所减缓,制造业中汽车产销情况转弱,主要受到购置税政策影响,机械、船舶、电力等需求稳定增加,家电部分中空调排产同比有所回落。2026年1-5月钢材累计出口4455万吨,累计同比下降8.1%,1-4月钢坯累计出口494万吨,累计同比增长47.77%。

2026年上半年利润情况同比转差,4-5月份利润相对较高,6月开始转差。后续需密切关注煤焦价格波动对整体黑色相关产业链造成的传导效应,预计将整体推涨黑色产业链成本。

展望2026年,钢材供给与需求端难有较大变动,出口及成本端变动为主要关注点,长期需关注产能升级改造进程。

风险点:①原料端成本推动;②海外冲突对出口需求影响;③碳关税进度变动

行情回顾

RB行情回顾

出口转弱

出口增量依赖钢坯

2026年1-5月钢材累计出口4455万吨,累计同比下降8.1%。

2026年1-4月钢坯累计出口494万吨,累计同比增长47.77%。

2026年1-4月钢筋累计出口169万吨,累计同比增长39.7%。钢坯与钢筋出口仍表现较强,海外竞争力居高不下。

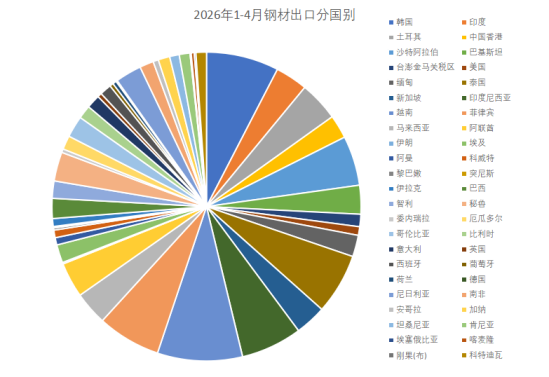

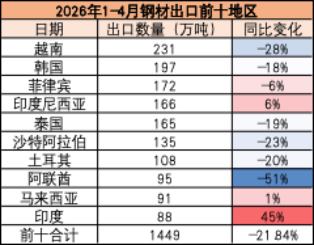

出口分国别——钢材

2026年1-4月钢材出口排名前十国家分别为越南、韩国、菲律宾、印度尼西亚、泰国、沙特阿拉伯、土耳其、阿联酋、马来西亚、印度,主要集中于东南亚及中东地区。越南仍是中国钢材最大出口市场,但同比下降明显(-28%),印度增速最高(+45%),阿联酋因地缘因素同比降幅最为明显(-51%)。前十国家合计出口数量同比下降21.84%。

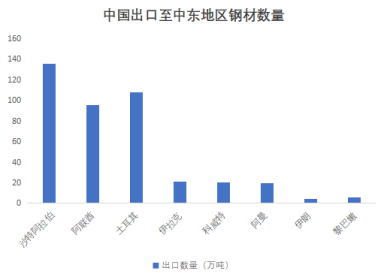

出口分国别——中东地区

2026年1-4月钢材出口至中东地区总计255万吨,同比下降31.73%。2026年2月28日霍尔木兹海峡运输出现严重停滞,对于钢材出口至中东地区有较大影响,当前海峡问题反复无常,若该地区运输持续无法好转,则对于钢材出口将造成持续影响。

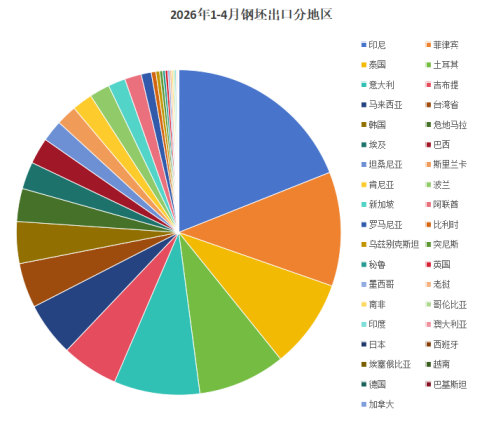

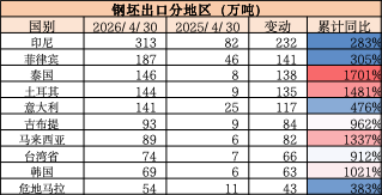

出口分国别——钢坯

2026年1-4月钢坯出口排名靠前地区分别为印尼、菲律宾、泰国、土耳其、意大利、吉布提、马来西亚、中国台湾省、韩国以及危地马拉,主要集中于东南亚及中东地区。其中印尼地区为我国钢坯最大出口贸易国。

间接出口——汽车

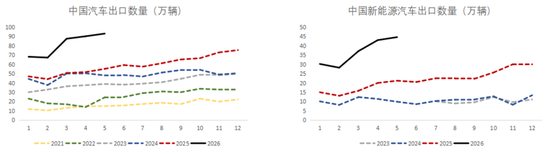

2026年中国汽车出口延续了强劲的增长势头,正在从“量的扩张”全面转向“质的飞跃”。新能源汽车已成为核心增长引擎,同时出口模式正加速从纯贸易向本土化生产与全产业链输出转变。

2026年开年以来,汽车出口维持高速增长,总量不断攀升,根据中国汽车工业协会数据,2026年1-5月,我国汽车累计出口405.9万辆,同比增长63%,5月出口量达93万辆,同比增长68.7%,已连续两个月保持在90万辆以上高位。中汽协预计,2026年上半年汽车出口量或接近500万辆,超出了此前预期。

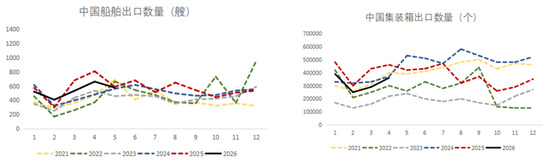

间接出口——船舶与集装箱

2026年1-5月船舶累计出口2702艘,累计同比下降8.56%,同时出口总值上行明显,是中国造船业从“规模扩张”向“质量跃升”转变的典型标志。

2026年1-4月集装箱累计出口129万个,累计同比下降22.75%。

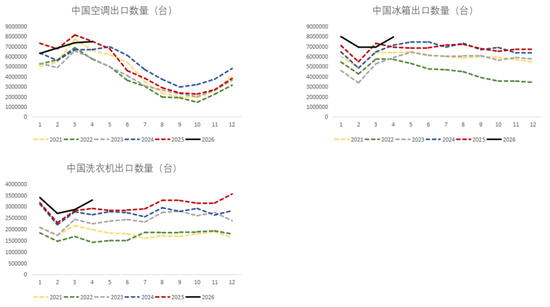

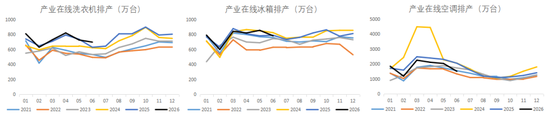

间接出口——三大白电

2026年1-4月,我国空调出口数量为2800万台,累计同比下降5.82%;冰箱出口数量为2980万台,累计同比增长11.15%;洗衣机出口数量1226万台,同比增长9.46%。

家用空调出口市场两极分化,北半球旺季让欧美需求有所好转,但拉美、中东等老牌市场需求依旧疲软,整体复苏快慢不一。再加上海外经销商清库存进度慢、外部风险多,实际排产不如预想,企业大多选择谨慎观望,市场回暖还不确定。

洗衣机与冰箱出口情况仍保持同比正增长,洗衣机品牌深耕东南亚与欧洲市场,冰箱出口至非洲、南美及欧洲地区增幅靠前

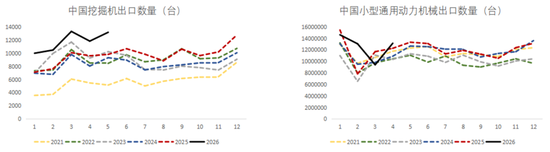

间接出口——机械设备

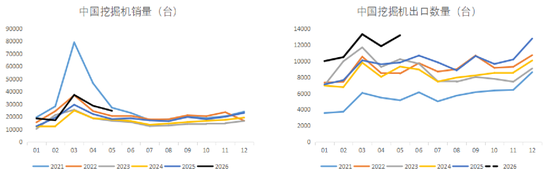

2026年1-5月,挖掘机出口数量58748台,累计同比增长32.87%,历史同期高位水平.

2026年1-4月,小型通用机械设备5021万台,累计同比增长6.31%,历史同期高位水平。

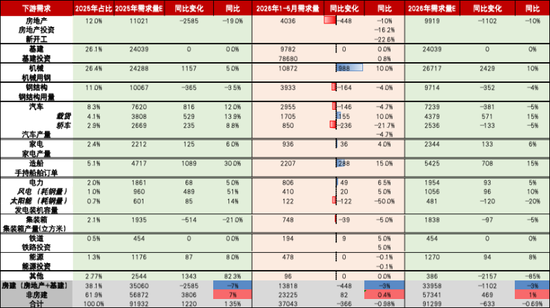

建材能否走出寒冬

全年粗钢需求增速预计约在-0.69%

2026年房地产增速继续下降,基建投资同比有小幅增长,板材部分继续关注机械、船舶等。

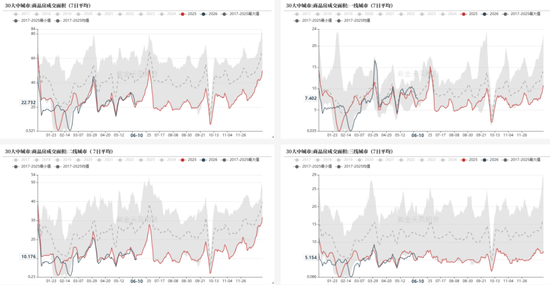

商品房成交面积

2026年春节之后30大中城市商品房成交同比相对稳定,其中一线城市整体好于二三线城市,近期成交情况好于去年同期水平。

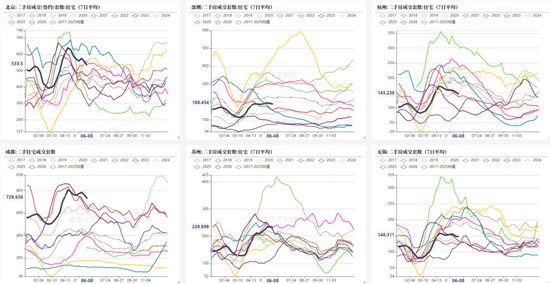

二手房市场

2026年一季度二手房市场均呈现下降趋势,仅杭州地区在3月中旬有小幅回升。

地产新开工处于底部区间

2026年1—5月份,房地产开发企业房屋施工面积548775万平方米,同比下降12.3%。其中,住宅施工面积380830万平方米,下降12.6%。房屋新开工面积17929万平方米,下降22.6%。其中,住宅新开工面积13084万平方米,下降23.4%。房屋竣工面积14087万平方米,下降23.4%。其中,住宅竣工面积9999万平方米,下降25.0%。

基建增速表现一般

2026年1-5月份,全国固定资产投资(不含农户)178512亿元,同比下降4.1%。交运仓储投资完成额累计同比增长7.1%,水利、环境和公共设施管理业累计同比下降3.9%。

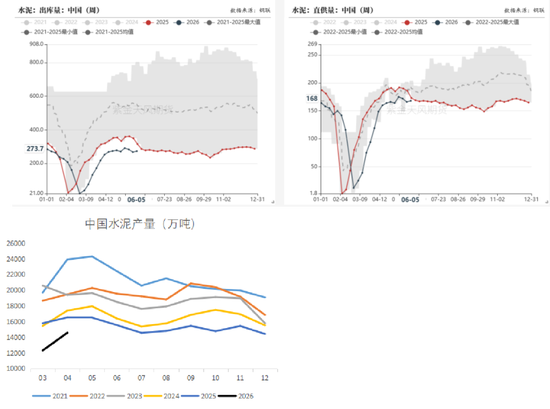

水泥产销情况

2026年1-4月水泥产量约4.4亿吨,累计同比下降8.6%,基本符合地产基建板块下降速度。

高频数据显示,2026年水泥直供量最低水平同比高于2025年春节期间,出库量同比仍为历史同期最低水平。

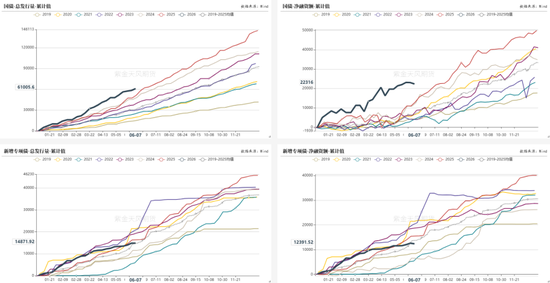

专项债稳步进行

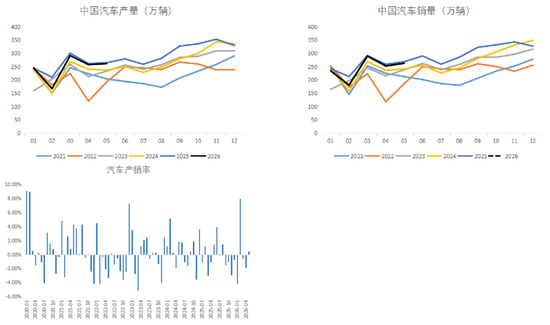

汽车产销持续火热

2026年中国汽车产销情况同比去年有所回落,主要影响因素为新能源车购置税优惠政策在2026年进入“减半征收”阶段,分类来看,载货汽车产量同比大幅正增长,轿车产量同比大幅下降。

汽车产销率波动逐渐缩小,2026年5月产销率为0.5%,后续可关注载货汽车更新换代推进情况。

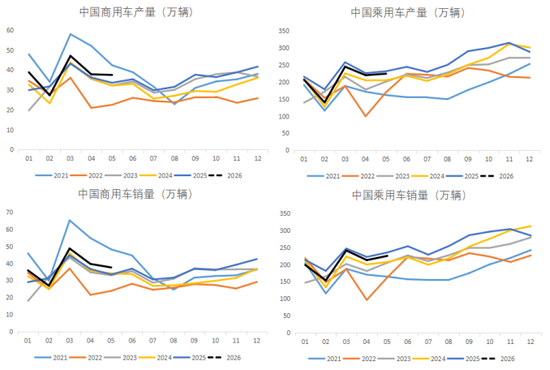

乘用车表现低迷

2026年1-5月,中国汽车市场整体呈现“内需承压、外贸强劲”的特征。在购置税优惠政策退坡的持续影响下,国内汽车消费需求明显不足,但出口端表现强劲,有效支撑了行业运行。

2026年1-5月乘用车累计产量1034.9万辆,同比下滑6.6%,累计销量1031.8万辆,同比下滑6.2%。与乘用车市场的持续低迷不同,商用车市场在2026年初表现出强劲的增长势头,增长态势在前5个月得以延续并扩大。1-5月商用车累计产量188.6万辆,同比增长8.0%,累计销量188.8万辆,同比增长7.7%。

三大白电排产稳健为主

2026年1-6月三大白电排产呈现整体承压、内销走弱、出口分化的特征。家用空调累计排产 10961.5 万台,同比下降6%,整体呈显著下滑态势,其中6月单月降幅扩大至26%,是三大品类中排产压力最突出的品类。冰箱累计排产4695万台,同比微降1.4%,整体规模与去年基本持平,但月度间波动较大,缺乏稳定的增长动能。洗衣机累计排产4416 万台,同比微增0.9%,为三大品类中唯一实现正增长的品类,整体表现小幅增长、韧性最强。空调大幅下滑,受高库存、需求提前透支、地产低迷、原材料涨价等多重因素压制,厂商主动收缩排产。冰箱表现稳健,出口端支撑较强,内销虽有压力但整体可控。洗衣机韧性最强,内外销相对均衡,自主品牌出海成效显著,海外订单较为充足。

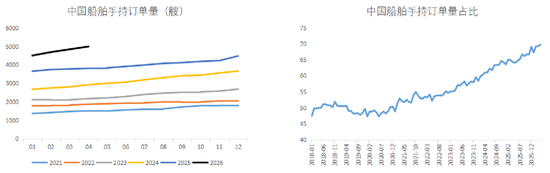

船舶手持订单量保持高增速

2026年上半年我国船舶手持订单量延续高速增长节奏,手持订单量始终保持高位增长,且全球市场份额稳居第一。

2026年1-4月手持船舶订单量同比增长26.93%,占全球比重持续稳步上升。

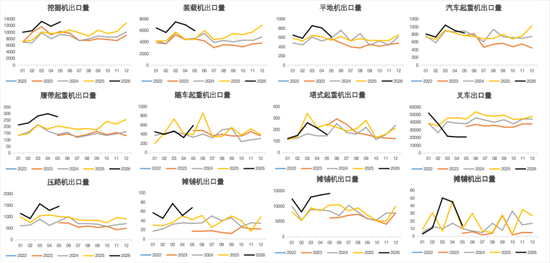

挖掘机销售情况

2026年1-5月挖掘机累计销量126875台,同比增长24.7%,出口累计58,748台,同比增长32.9%。5月单月出口13166台,同比增长34.2%,环比增长11.3%,增速较4月大幅提升11个百分点。

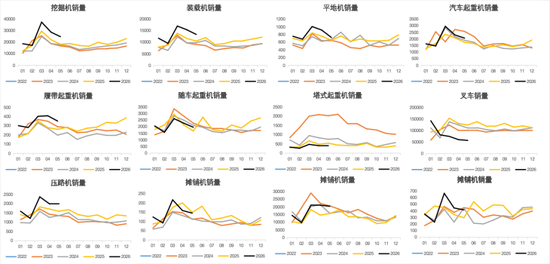

工程机械销售情况

2026年1-5月工程机械销量情况整体向好,挖掘机、装载机、平地机、汽车起重机、压路机、摊铺机、升降工作平台及高空作业车均为同比正增长,仅随车起重机、塔式起重机及叉车同比增速为负,全部工程机械同比增速中位数约为14%。工程机械出口情况同样表现强劲,履带起重机与摊铺机、升降工作平台及装载机增速靠前,整体同比增速中位数约为25%。

数据来源:工程机械杂志,紫金天风期货

工程机械销售情况

数据来源:工程机械杂志,紫金天风期货

工程机械出口情况

数据来源:工程机械杂志,紫金天风期货

产能升级改造

超低排放及碳排放逐步推进

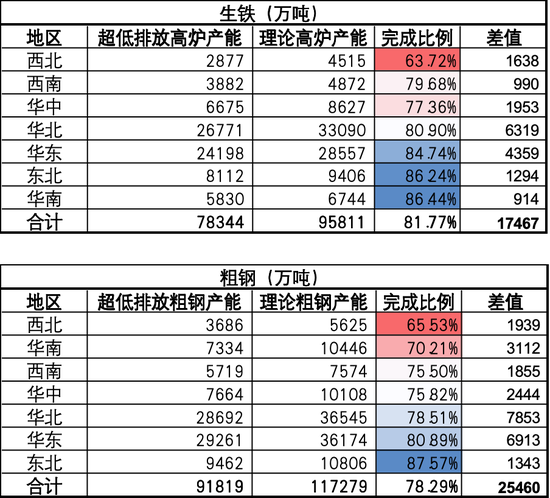

截至2026年5月23日,生铁超低排放完成超80%,粗钢完成度约78%,西北地区完成度相对较低,后续需跟踪中国钢铁工业协会网站进度更新情况。本年度内已有两家钢厂被撤销超低排放公示。

国家发展改革委等部门发布开展重点行业节能降碳改造攻坚三年行动的通知:决定组织开展钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、甲醇、煤电等重点行业节能降碳改造攻坚三年行动。其中涉及钢铁行业细则为1200立方米以下高炉100吨以下转炉、100吨(合金钢 50吨)以下电弧炉等加快改造升级,以上所涉及生铁及粗钢产能均超过一亿吨。

数据来源:中国钢铁工业协会,Wind,钢联,紫金天风期货

短流程钢厂困境难解

废钢日耗同比转负

2026年1-5月废钢日耗累计同比下降约2.62%,到货情况相对稳定,库存方面较去年同期略高。短流程钢厂利润较去年同期水平略低,短期内难有较强增长驱动。

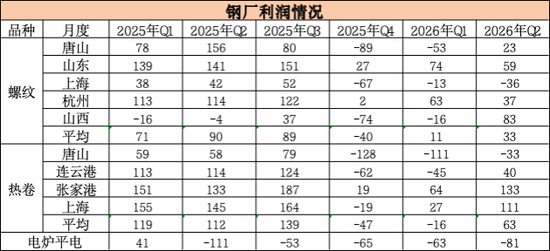

钢厂利润低位

利润维持低位

钢厂利润情况

钢厂亏损情况延续至2026年,部分地区有所好转,但整体利润水平仍处于低位。

后续需密切关注原油价格大幅波动对煤焦相关产业链造成的传导效应,预计将整体推涨黑色产业链成本。

平衡表

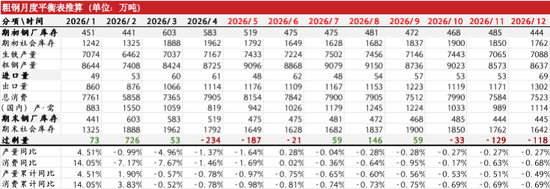

热卷平衡表

2026年热卷市场呈现“前稳后弱、年末累库加剧”的特征。上半年需求相对有支撑,库存去化至6月低点;预计下半年需求同比持续负增长,产量未见有效收缩,9月起库存或快速回升。12月库存接近900万吨、库销比突破11,处于显著偏高水平,年末及次年年初供需格局或趋于宽松。出口虽在7月后稳定放量,仍不足以对冲内需走弱。整体来看,2026年热卷供需平衡逐步转向宽松,年末压力突出。

平衡表

2026年1-5月Mysteel247家日均铁水和富宝废钢日耗总和累计同比下降约0.65%,整体出口水平相对较弱,钢材出口同比下降,钢坯仍有增加,但整体增幅较小。全年来看需求端保持相对中性预期。

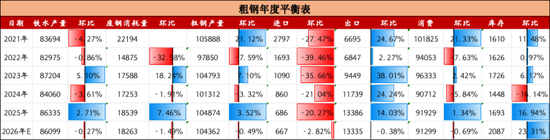

平衡表

2026年全年粗钢产量预计小幅下降0.49%,出口预计下降0.38%,海外军事冲突有所缓和,关注后续出口恢复情况,需求端小幅下降0.69%,整体累库。

作者:尹艺瑾

配资网站从业资格证号:F03125275

交易咨询证号:Z0023616

研究联系方式:13752670838

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 炒股入门

制造业订单对汇率影响问答\n\n全球与区域市场交替演绎,季节性因素与库存变化成为影响交易情绪的主线之一。 杠杆与配资需谨

2026-01-22

近期港股市场在热点快速轮动时期中中股票配资的风险管理案例解读近期,在港股市场的震荡市环境中,围绕“股票配资”的话题再度升

2025-11-25专题:外部风险逐步减弱 五月迎来“做多窗口期”配资推荐平台靠谱吗 全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、特

2026-05-07智通财经APP获悉,老铺黄金(06181)午前涨超6%,截至发稿,涨6.11%,报668.5港元,成交额6.51亿港元。

2026-04-17

CPI数据对汇率影响概览\n\n全球与区域市场交替演绎,监管口径与市场结构成为影响交易情绪的主线之一。 在费率与佣金方面

2026-01-21