最近炒股入门,半导体行情如火如荼,有些朋友虽然赚钱了,但很痛苦,原因就是「止盈」这件事。

明明赚到了钱,却还是很难受,无非下面这三个原因:

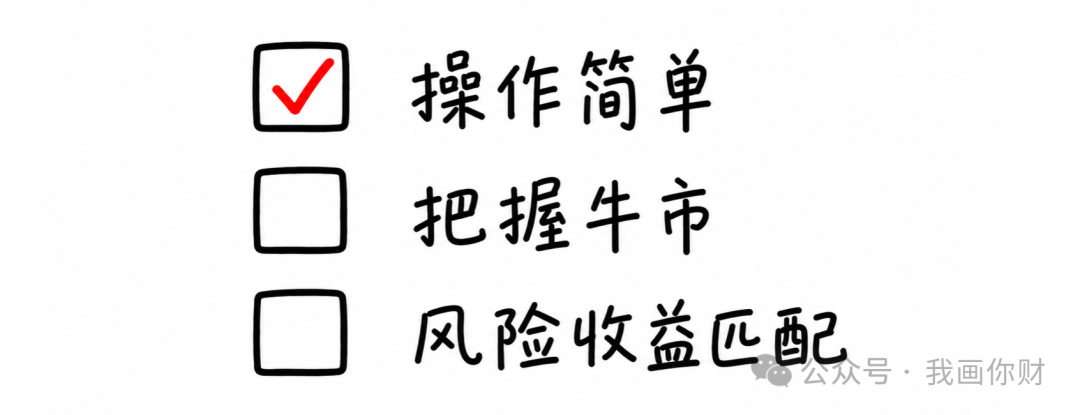

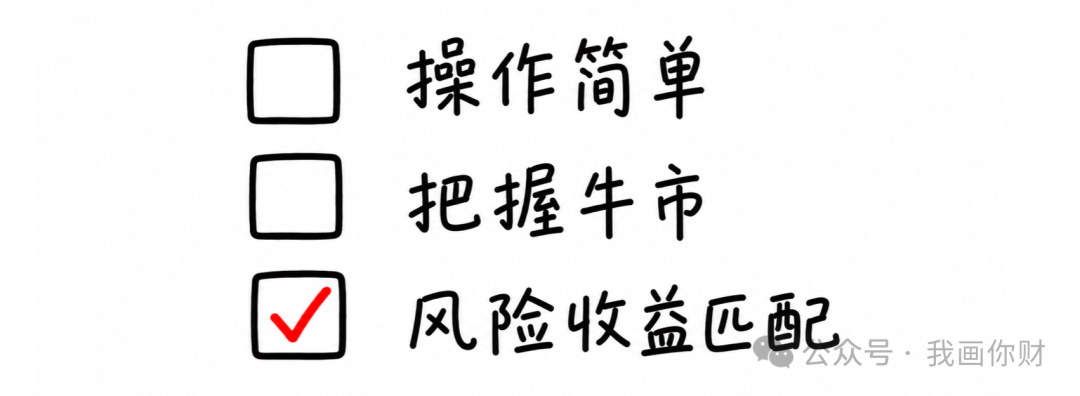

1、操作不够简单:没有明确的止盈信号,是否止盈全靠自己琢磨。于是在“卖不卖”之间,疯狂内耗,难受!

2、没有吃到牛市红利:总是赚点就跑,回头一看,全都卖在了半山腰,难受!

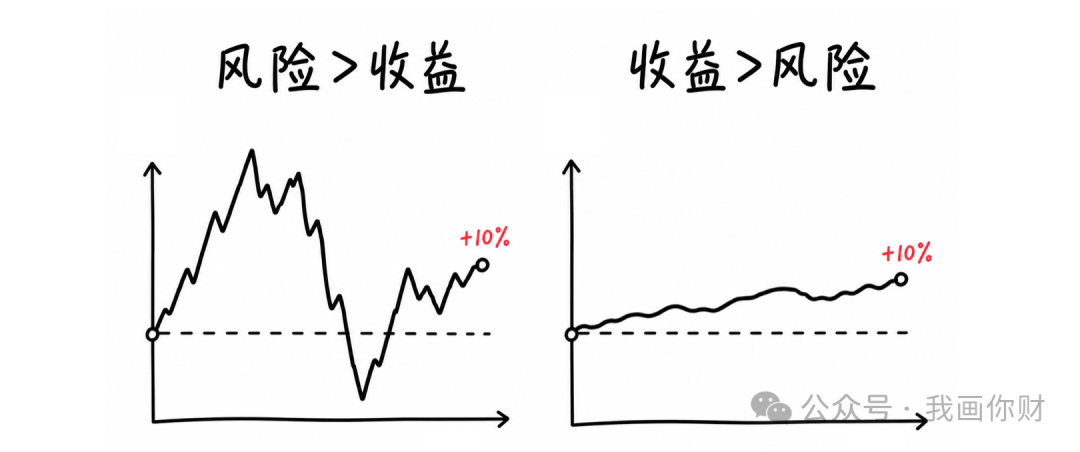

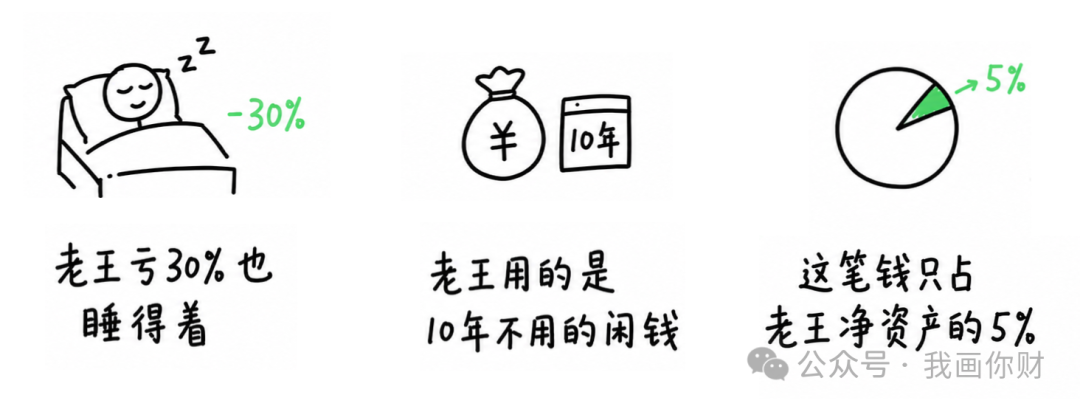

3、收益和风险错配:经历了3年熊市,一度亏了50%,最后终于熬过去了,却只赚了5%。

收益没多少,风险却一点没少受,难受!

今天,财哥给大家详细讲讲,看这三个问题怎么解决。

一、操作要简单

操作最简单的止盈方法就是「目标收益止盈法」。

只需要设定一个止盈目标,达到目标就卖出,比如赚10%就跑。

但这个方式在另外两个维度,会有明显缺陷。

1、不一定能吃到牛市红利

目标收益止盈法最大的缺陷,在于用死板的目标,对抗变化的市场。

比如,在熊市,10%的收益目标已经很高了,结果牛市来了,彻底踏空。

2、承担了和收益不匹配的风险

目标定低了,可能经历了漫长熊市,结果在牛市早期就下了车,风险>收益。

定高了,可能还没实现目标,市场就又跌回去了,风险>收益。

目标止盈法看似目标是你定的,实际上命运掌握在市场手里。

二、要能吃到牛市红利

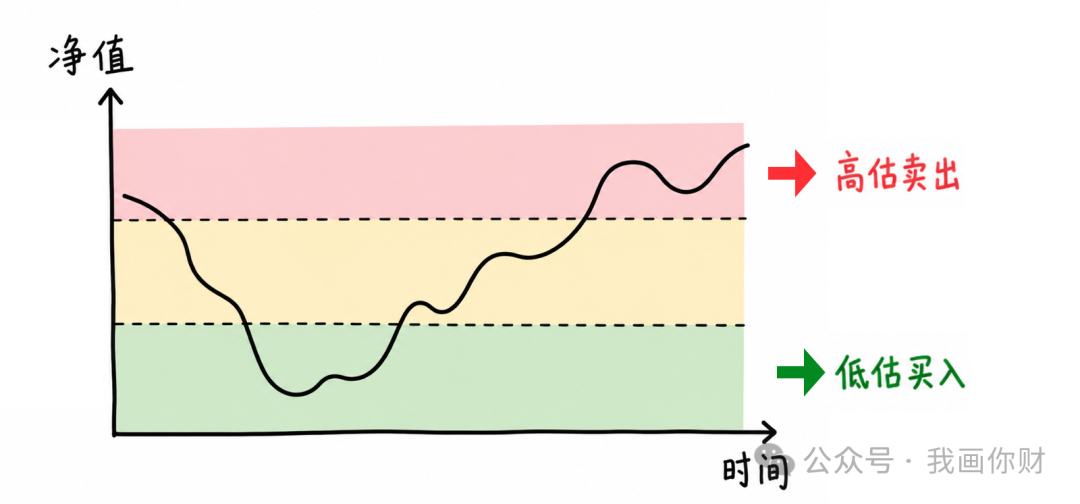

相比「目标收益止盈法」,「估值止盈法」更容易赚到牛市的收益。

因为这个方法是靠数据止盈,只有涨到高估的时候,才选择卖出。

但在另外两个维度,同样存在劣势。

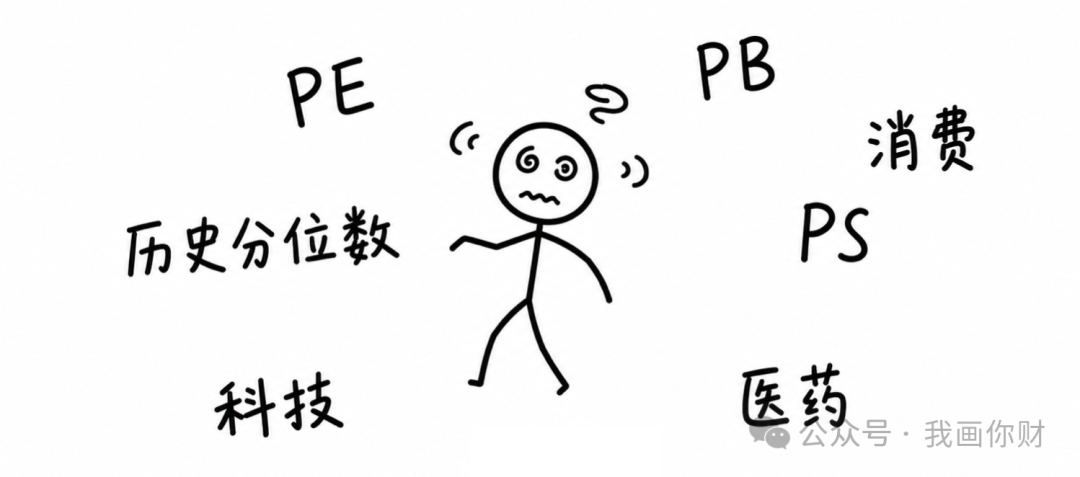

1、操作并不容易

配资炒股使用这招,我们需要能看懂不同的估值指标,知道不同行业适用哪种估值,需要一定的专业门槛。

而且,不像目标收益法,有清晰的止盈点位。

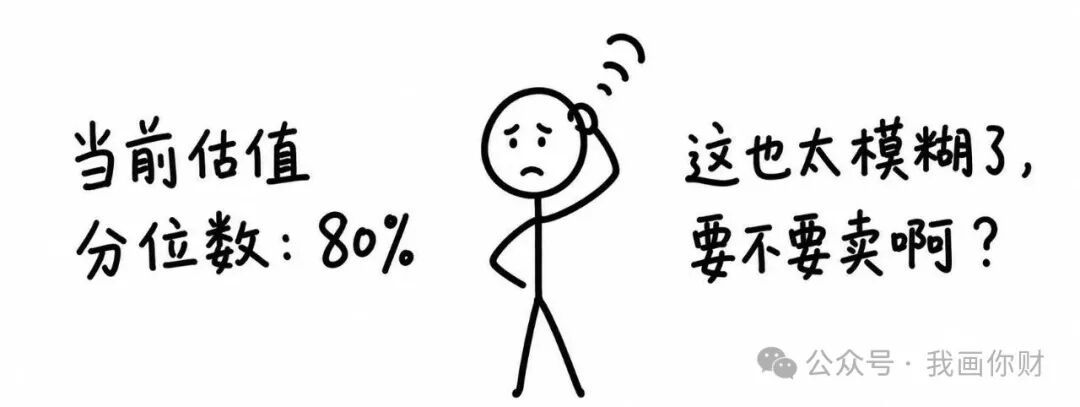

高估不是一个点,而是一个区间,你以为高估可以出货了,但市场还可以更高估,涨更多。

所以,在高估区间以什么节奏卖出,同样需要判断,也很考验人性。

2、收益和风险也不对等

投资低估的资产,看似安全,但是低估不代表立刻上涨,它有可能会更低估,也有可能会很长时间都处在低估区间。

大家普遍以为只有亏钱才叫风险,其实你付出的时间成本也是风险。

举个例子,你有一笔钱,打算投资某低估股票5年。因为你认为5年够久,足够它上涨赚一笔大的。

结果5年后,股票还在低估趴着,如果你刚好急着用钱,只能被迫卖出。

钱没赚到多少,却白白耽误了5年时间。

三、收益和风险要适配

前两种方法都有一个共同的缺陷:它们只盯着市场环境、收益数字,却完全忽略了投资者的抗风险能力。

不关注风险,很容易让我们陷入比较和焦虑中。

比如,你只看到隔壁老王赚得比你多,就眼红嫉妒:

却没看到他承担的风险比你高得多:

在风险不对等的情况下,收益根本没有可比性。

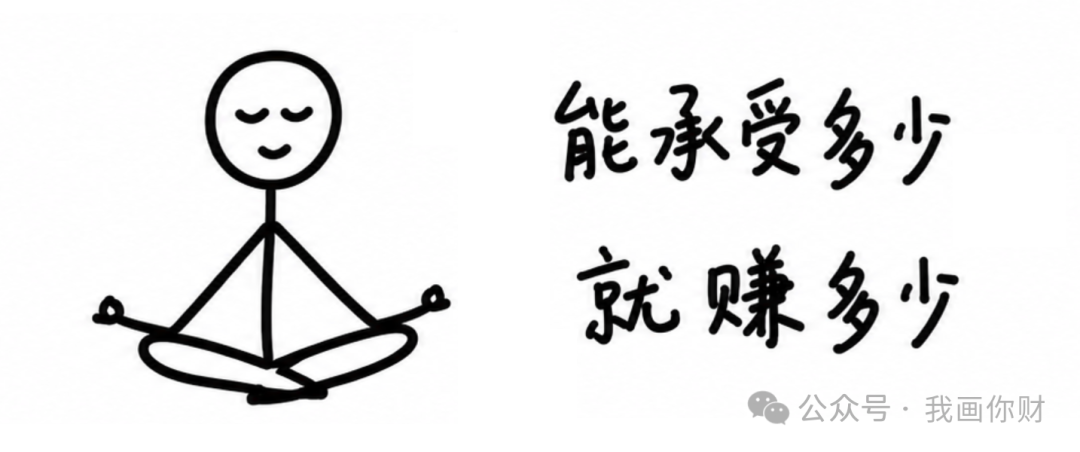

那就分享今天的第三种方法——动态再平衡,追求在你能承受的风险范围内,让收益最大化。

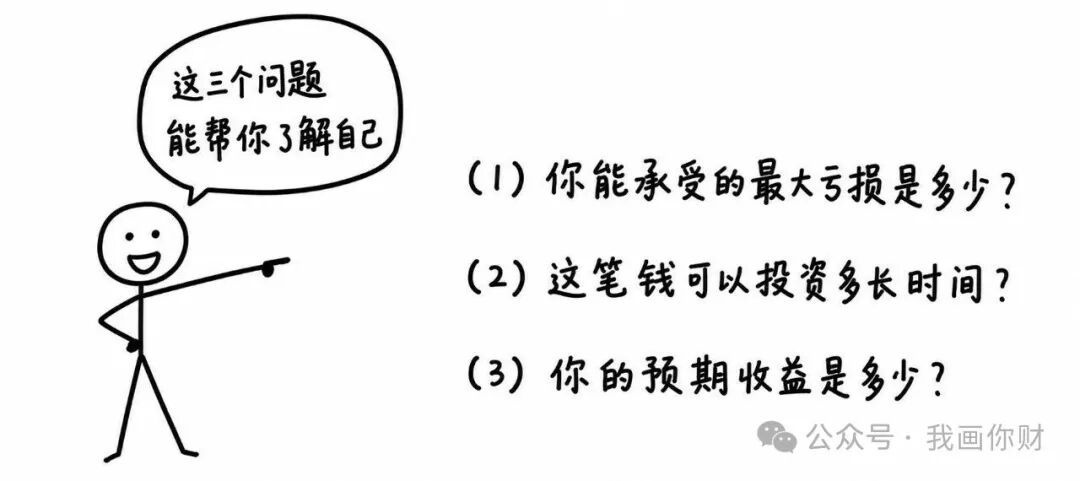

首先,先做三道题。

这三道题不仅是帮你理清自己的风险承受能力,而且会影响后续的一系列投资决策。

接着,基于你自己的情况,选择相匹配的方案。

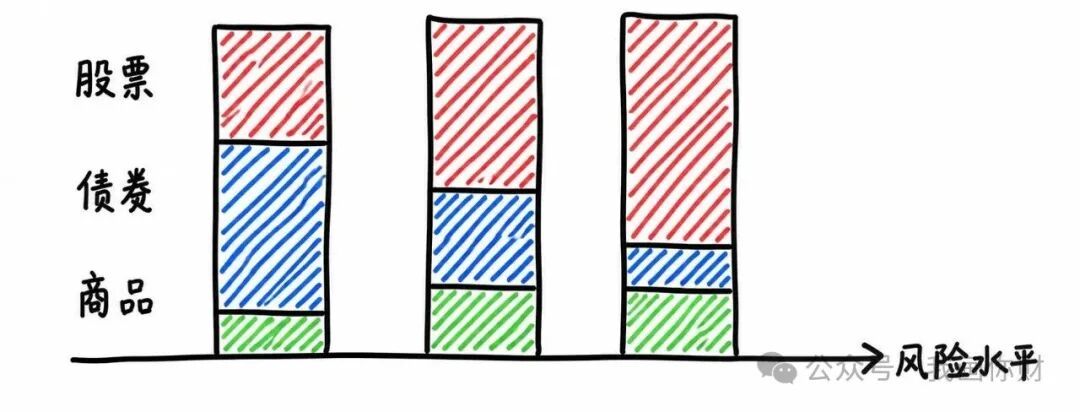

比如你能投资三年,期间可以承受20%的亏损,但要实现12%的年化收益率。

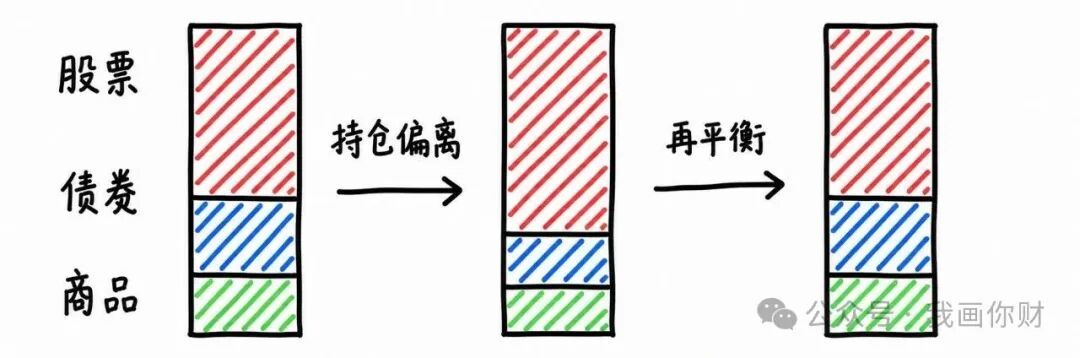

根据历史数据来看,股票、债券、商品配比为6:3:1,更容易实现你的目标。

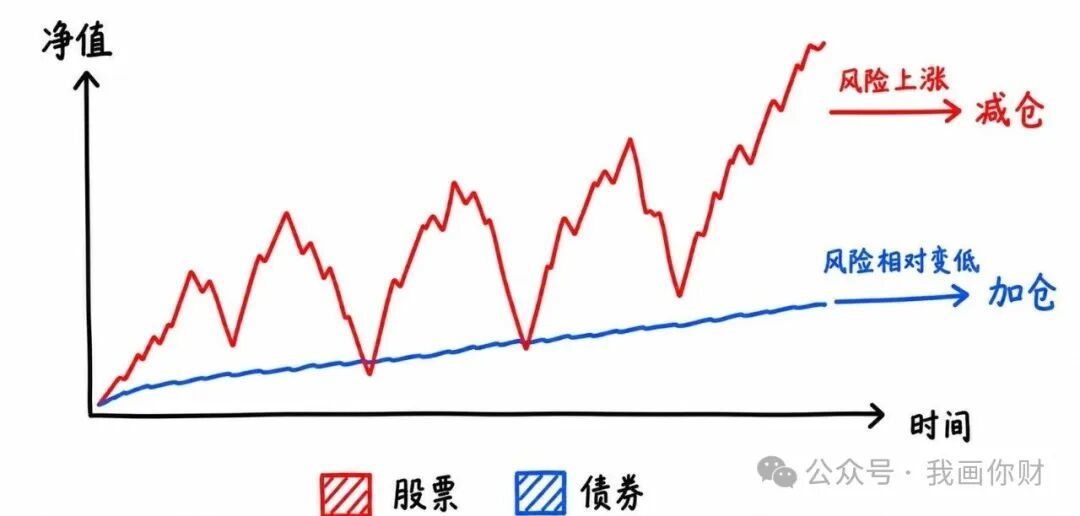

最后,就交给「动态再平衡」啦,它能始终根据咱的风险水平来进行买卖操作。

逻辑很简单:比如股票一直上涨,占比超过了最初设定的60%的比例。

虽然在赚钱,但是风险也在累积,如果市场突然暴跌,亏损幅度可能会超出你的承受能力。

为了把风险拉回到你的安全区,动态再平衡会卖出一部分风险变高的股票,并把止盈的收益,买入风险相对释放过的其他资产中。

不需要你纠结现在卖是不是太早,也不需要关注隔壁老王赚了多少,因为你的止盈标准不是外部环境,而是你自身的风险水平。

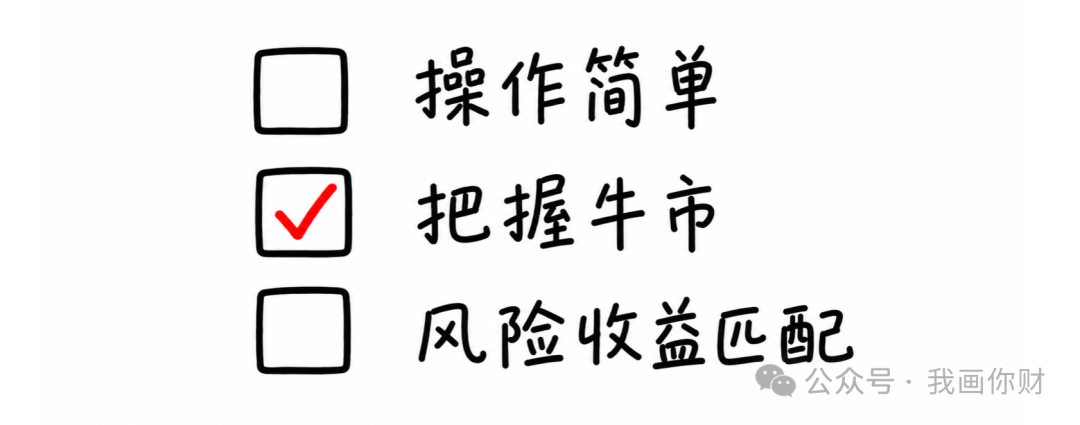

不仅如此,这个方法也能解决另外两大难题:

1、操作简单:假设股债商配比从60:30:10变成了65:25:10,只需要卖掉5%股票,买入5%的债券,把比例重新调整回来就可以了。

偏离多少,就调整多少。

2、把握牛市收益:由于保留了足够的仓位,我们依然能享受到牛市红利,不用担心踏空的风险。

虽然止盈没有标准答案,但有让我们安心的解法。

如果你的收益目标总是被外界牵动,自然很难满意,但如果始终锚定你风险水平,虽然不一定赚的最多,但一定睡得最香!

对这种止盈方法感兴趣炒股入门,可以通过雪球免费的投资工具【三分法】实践,为您免费提供:投资目标测评、方案配比、精选基金、再平衡、以及跟踪市场信号的仪表盘等。

制造业订单对汇率影响问答\n\n全球与区域市场交替演绎,季节性因素与库存变化成为影响交易情绪的主线之一。 杠杆与配资需谨

2026-01-22专题:外部风险逐步减弱 五月迎来“做多窗口期”配资推荐平台靠谱吗 全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、特

2026-05-07

近期港股市场在热点快速轮动时期中中股票配资的风险管理案例解读近期,在港股市场的震荡市环境中,围绕“股票配资”的话题再度升

2025-11-25

CPI数据对汇率影响概览\n\n全球与区域市场交替演绎,监管口径与市场结构成为影响交易情绪的主线之一。 在费率与佣金方面

2026-01-21智通财经APP获悉,老铺黄金(06181)午前涨超6%,截至发稿,涨6.11%,报668.5港元,成交额6.51亿港元。

2026-04-17