炒股配资

炒股配资

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

紫金天风期货

核心观点

立足全球矿产供应链重构大背景,欧美推进供应链去单一依赖,中国加速构建多元、安全的近岸矿产进口通道,中亚已成为未来十年全球锌产业链布局的核心阵地。中亚同时集齐资源禀赋、地缘陆路通道、产业互补、政策窗口期、竞争烈度可控五大不可复制优势;

中亚年锌精矿产量超46万金属吨,哈萨克斯坦占绝对主导,2030年其全球产量占比将升至4%;区域精炼锌总产能34-35万吨,以出口为主。锌精矿70%左右流向中国,锌锭主要供应欧洲与中国,剩余货源辐射中东等增量市场。中东、印度锌需求年均增速 4%-10%,本土冶炼缺口大,与中亚外销格局高度契合;

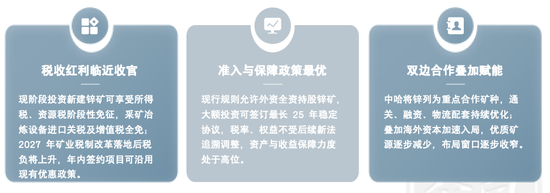

当前中亚税收优惠政策临近收官,叠加外部竞争偏弱,布局窗口期有限;同时需正视基建短板、地缘波动等风险,宜以长期合规思路开展合作。

中亚锌供应格局

全球锌矿国别分布

锌金属储量 (静态)TOP10 资源国为澳大利亚、中国、秘鲁、哈萨克斯坦、墨西哥、美国、印度、俄罗斯、玻利维亚、加拿大;

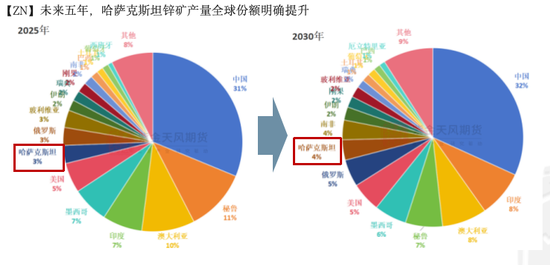

从2025年锌矿产量看,全球锌精矿CR10≈80%;

上述预测图表显示 2025 至 2030 年全球锌矿产地格局重构:中国稳居全球首位、份额微增;哈萨克斯坦全球锌矿产量占比由 3% 升至 4% 实现占有率上行;秘鲁份额显著回落,印度、俄罗斯等国供给占比提升,全球锌矿供给来源进一步分散。

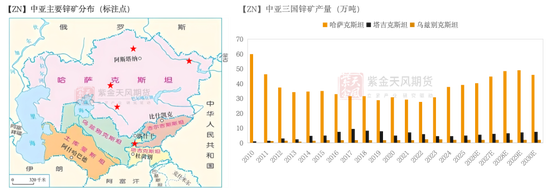

中亚锌矿格局

中亚五国均探明锌矿/铅锌多金属资源,但开发程度差异极大。哈萨克斯坦、塔吉克斯坦为核心锌产区,规模化矿山集中、持续投产运营;乌兹别克斯坦、吉尔吉斯斯坦以中小型伴生锌矿山为主,产量规模有限;土库曼斯坦仅有零星铅锌矿探明储量,无规模化投产锌矿产能;

近5年哈萨克斯坦平均产锌矿33万金属吨,塔吉克斯坦平均产5万金属吨,乌兹别克斯坦2万金属吨。

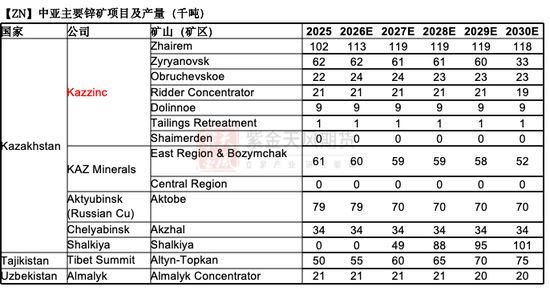

中亚主要锌矿项目

哈萨克斯坦当下有效供给端只有4家企业供货:Kazzinc >俄铜 AMK > KAZ Minerals > 车里雅宾斯克锌厂;

Shalkiya 是未来新增玩家,尚未入局。

哈萨克斯坦

主体一:Kazzinc 集团:集团核心就是乌斯季卡梅诺戈尔斯克铅锌冶炼一体化基地(核心枢纽),中亚唯一采选 + 冶炼 + 精炼全产业链基地,下辖多座配套在产矿山;

主体二:KAZ Minerals、俄铜系配套锌产出矿区,如East Region & Bozymchak 东部矿区;

主体三:独立重点矿山 & 其他企业矿区,如沙尔基亚 Shalkiya 锌矿(南部新增主力矿),大型独立锌矿,前期未投产无产量,计划2027年起产能持续爬坡放量,2030年产量突破 100 千吨,是哈国南部核心锌原料增量基地,未来重要外部精矿供给源。

塔吉克斯坦

阿尔登-托普坎(Altyn-Topkan)铅锌矿—— 西藏珠峰运营、塔国第一大锌产出矿山,产量逐年稳步抬升,是塔吉克斯坦锌精矿出口核心支柱;与下方大卡尼曼苏尔、派布拉克同属卡拉马扎尔连片矿田。

吉尔吉斯斯坦

博尔杜(Bordu)铅锌矿—— 吉尔吉斯斯坦境内唯一能够稳定对外供应锌精矿的在产矿山,锌依托铅矿伴生开采,无独立锌开采系统,整体供给体量有限。

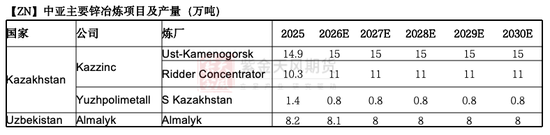

中亚主要锌冶炼项目

中亚锌冶炼以哈萨克斯坦为核心,乌兹别克斯坦为补充,产能高度集中于4家炼厂;

哈萨克斯坦 Kazzinc 旗下 Ust-Kamenogorsk、Ridder炼厂合计产能约26万吨/年,是区域龙头;Yuzhpolimetall 的南哈萨克斯坦炼厂产能仅1万吨级;

乌兹别克斯坦 Almalyk 炼厂产能约8万吨/年,高度依赖哈萨克斯坦的锌精矿供应,同时辅以俄罗斯、伊朗等国的补充进口;

整体来看,中亚锌锭年产能约 34-35万吨,自给率高,是全球重要的出口型冶炼基地。

中亚锌需求格局

中亚锌矿流向

按中亚整体口径(哈萨克斯坦、乌兹别克斯坦、塔吉克斯坦等)测算,近年来中亚锌精矿年流出量(净出口金属量)约10-13 万吨;

中国为核心流向,约 60%-70%,主要为哈萨克斯坦锌精矿,通过中哈口岸进入中国冶炼厂;

约15%-20%区域内调剂,即哈萨克斯坦向乌兹别克斯坦 Almalyk 炼厂供应,补足其原料缺口;

另外极小部分流向欧洲:少量流向德国、波兰等欧洲冶炼厂,以及俄罗斯、伊朗等周边市场。

中亚锌锭流向

我们以哈萨克斯坦 Kazzinc 外销流向为核心推算中亚锌锭流向,可以看到以下相对清晰的路径:

1、欧洲为第一大目的地:占外销总量 50%–55%,货物经黑海港口海运至鹿特丹、汉堡等枢纽,满足当地镀锌、锌合金领域刚性需求;

2、中国为第二大市场,占比 20%–25%,依托阿拉山口陆路口岸,以长单与散货结合模式稳定供货;

3、剩余20%–25%流向土耳其、俄罗斯、中东及中亚其他国家。

元股证券:ygzq.hk整体上,Kazzinc依托股东嘉能可全球贸易网络,产品全面对接 LME 流通体系,并未单一绑定某一消费市场。

对华贸易格局

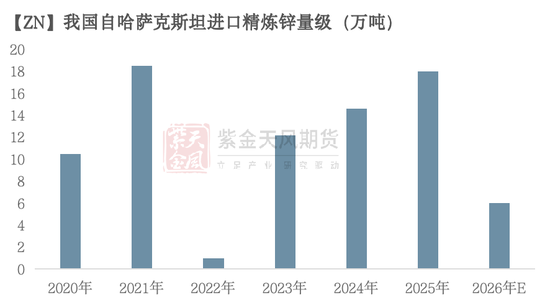

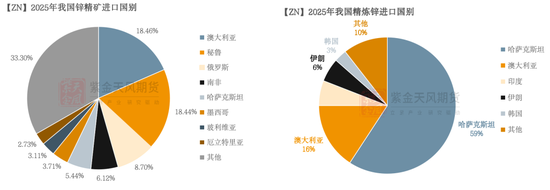

从数据上看,哈萨克斯坦是我国第五大锌精矿来源国和第一大精炼锌进口来源国;

中亚通过阿拉山口、霍尔果斯口岸铁路直达国内冶炼厂,中欧班列常态化运输,不受海上封锁制约、运输时效稳定、长协锁价确定性极强。锌精矿、锌锭陆路直达我国西北冶炼集群,物流成本逐年优化,是中国唯一大规模陆路进口有色金属的战略腹地。

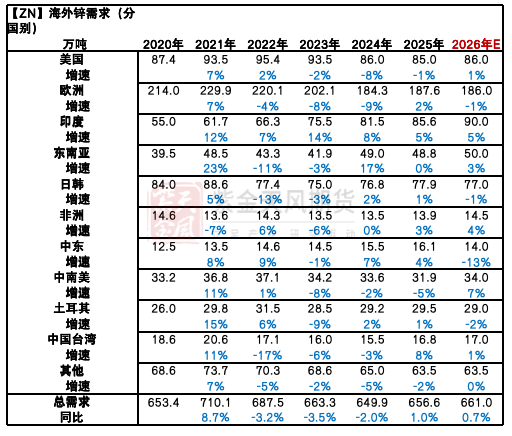

从全球精炼锌需求格局看中亚市场潜力

全球精炼锌终端需求呈现中国主导的格局,2023-2025年全球年消费量约1380-1400万吨。中国占比近五成,是第一大消费市场;欧盟、美国、东盟、印度为第二梯队,日韩、拉美、中东及非洲合计占剩余份额;

但近三年需求增速分化显著,国内需求稳步小幅增长,欧美市场趋于饱和;

印度凭借城镇化、基建及汽车产业发展成为增长最快区域,年均增速达 9%-10%;东南亚整体紧随其后,制造业转移带动需求年均增长 5%-6%;

另外,中东增长潜力突出,近两年年均增速 4%-7%,呈“矿有余、冶不足、需旺盛”的净进口格局,基建、光伏、建筑及汽车组装驱动需求扩张,进口依赖度超 80%。

依托居中地缘优势,中亚锌锭陆路对接中国、海运通达欧洲、跨里海走廊辐射中东,完美匹配全球三大需求板块,供应链韧性与长期出口增量空间突出。

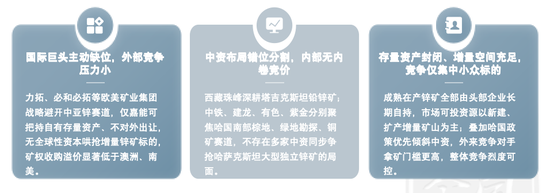

锌矿投资机会与风险

竞争激烈度可控

政策窗口期

中亚锌矿投资核心优势与劣势

优势:锌资源储量足、产能增量可观;坐拥欧亚枢纽区位,可同步辐射中国、欧洲、中东三大市场,物流安全、出货灵活,有效对冲周期风险;与中国产业高度互补,双边合作政策向好,是全球锌供应链多元化布局的优选区域。

劣势:多国基础设施、产业配套不完善,基建与技改投入偏高;区域政策、地缘局势存在不确定性,跨境物流与结算有隐性风险;产能集中、本土需求薄弱,叠加国际资本竞争,项目运营仍面临多重挑战

数据来源:紫金天风期货研究所

作者:柳晓怡

期货从业证号:F03149999

交易咨询证号:Z0023297

联系方式:liuxiaoyi@zjtfqh.com

配资炒股 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 炒股配资

当前阶段亚太股市在指数反复拉锯阶段中中股票杠杆的产品设计深度近期,在全球资本市场的宽幅震荡周期中,围绕“股票杠杆”的话题

2025-11-25群众成本阛阓处于指数反复拉锯阶段的阶段中杠杆资金的数据不雅察案近期,在群众成本阛阓的存量博弈形式中,围绕“杠杆资金”的话

2025-12-14

近期港股市场在存量博弈格局背景下中杠杆资金的投资行为实践路径近期,在全球资本市场的热点快速轮动时期中,围绕“杠杆资金”的

2025-12-25

全球资本市场在震荡市环境背景下中杠杆资金的合规边界案例解读近期,在全球资本市场的热点快速轮动时期中,围绕“杠杆资金”的话

2026-01-05聚焦区域性证券市场炒股配资App的监控指标体系搭建围绕账户生近期,在跨境投资市场的情绪反复的盘整期中,围绕“炒股配资Ap

2026-02-04