来源丨深蓝财经

撰文丨王鑫

谁能想到,卖保险的,现在玩起了蹦极。

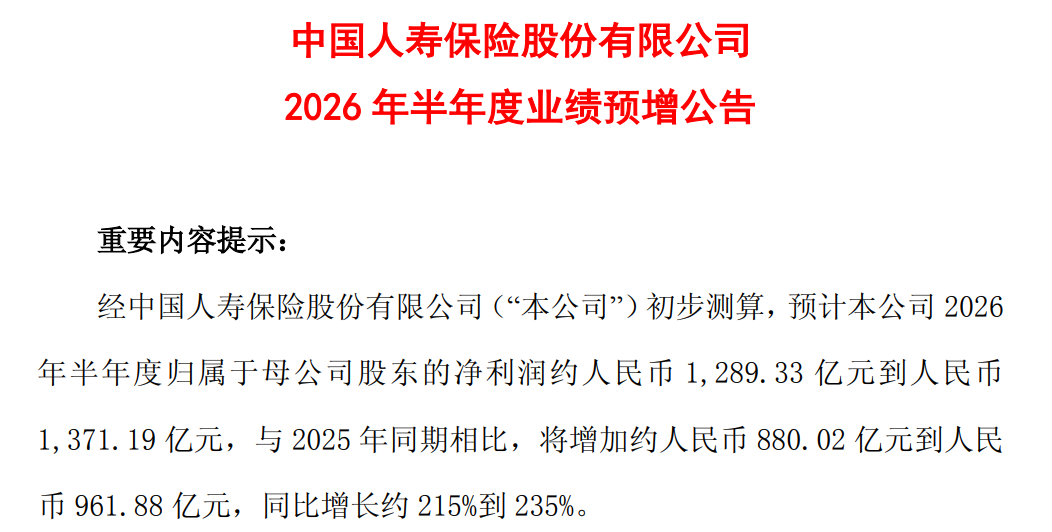

7月14日,中国人寿发布半年业绩预增公告:上半年归母净利润预计1289亿至1371亿元,同比增长215%至235%。增速非常炸裂,堪比科技股。规模也很亮眼,以上半年赚了1300亿估算,相当于日赚7个亿。

公司解释称,资产配置持续优化,新质生产力等领域布局稳步推进,取得良好投资业绩。说白了,就是炒股赚麻了。

业绩预告后,今日中国人寿股价逆势大涨4.39%,13万股东狂喜。

但把一季报翻出来一看,就发现不对劲了。

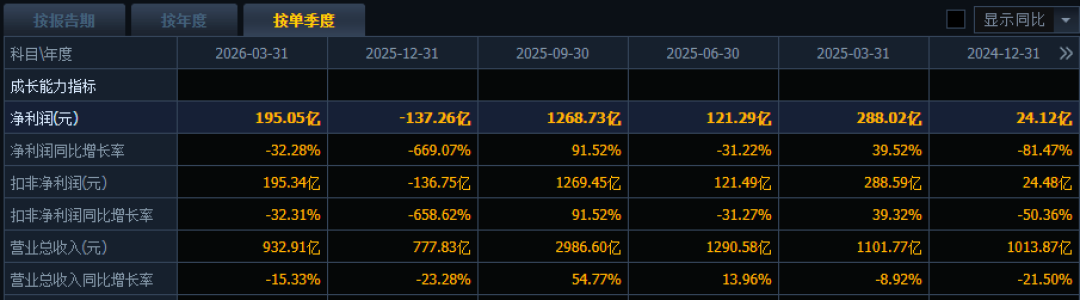

一季度,中国人寿归母净利润只有195.05亿元,同比还下滑了32.28%。也就是说,二季度单季,这家公司赚了1094亿到1176亿,同比增长802%到870%。

一个季度,从赚195亿到赚1100亿。这不是业绩增长,这是坐火箭。

更离谱的是,去年三季度,中国人寿单季赚了1269亿;去年四季度,单季亏了137亿。

元股证券:ygzq.hk重庆证券配资网

这哪是保险公司,这是A股“最大的股民”。

1

炒股炒成了“股王”

中国人寿不是一个人在战斗。

7月13日,新华保险率先发布业绩预告,上半年归母净利润预计207亿至237亿元,同比增长40%至60%。二季度单季赚了142亿到172亿元,同比增长59%至93%。

两家寿险公司,业绩爆发都集中在二季度。原因也一样:炒股。

新华保险比中国人寿玩得更狠。截至2025年末,新华保险股票 + 基金占总投资资产比重达21.2%,在上市险企中最高;股票 + 基金中 FVTPL(以公允价值计量且变动计入当期损益)类占比超过90%,同样是上市险企最高。东吴证券评价其投资风格相对灵活进取。

中国人寿呢?2025年末公开市场权益投资规模超1.2万亿元,较年初增加超4500亿元。其股票和基金占投资资产的比例为16.89%,权益仓位虽然不到两成,但绝对规模太大。

两家公司都在用真金白银押注股市。

然而风险与收益成正比,爆赚的同时,爆亏也会很容易。这一点,中国人寿自己也承认。

去年四季度亏钱,总裁利明光在业绩会上解释:主要原因是资本市场发生结构性调整,公司持有的部分股票、基金在2025年第四季度出现回调,这种波动是阶段性的,反映的是资本市场的变化,是正常现象。

一句话:炒股亏了。

同理,去年三季度为啥赚了1269亿?因为股票涨了。今年二季度为啥又赚了1100亿?还是因为股票涨了。

二季度沪深300涨了11.9%,万得全A涨了12.8%。通信、电子板块二季度分别涨了90%和60%多。中国人寿恰好配置了部分科技股,于是,业绩直接起飞。

保险公司的利润,如今跟科技股的K线图高度重合。

2

刚出业绩预增,7月科技股就崩了

中国人寿业绩波动巨大,也跟会计准则调整息息相关。

2023年起,保险公司实施新会计准则(IFRS 9)。大部分股票必须按FVTPL(以公允价值计量且变动计入当期损益)计量,股价波动直接计入当期利润。

以前股票没卖就不算盈亏,现在只要股价一涨一跌,利润表立刻反映。

中国人寿恰好是FVTPL仓位最高的保险公司之一。摩根大通算过一笔账:沪深300指数每涨10%,对中国人寿2026年市场纯利预测的敏感度达56%。

换句话说,国寿的利润跟股市绑在一起了。股市涨,它暴赚;股市跌,它暴亏。

然而,就在中国人寿和新华保险发布业绩预增的同时,7月的A股已经换了脸色。

7月以来,科技股遭遇剧烈杀跌。截至7月15日,科创50指数7月以来区间累计跌幅12.84%。前期抱团的赛道龙头回撤显著。

这就引出一个关键问题:二季度的千亿利润,三季度还能保住多少?

3

政策鼓励“耐心资本”押注科技

中国人寿为什么敢这么玩?因为政策在鼓励。

2025年以来,监管部门持续引导保险资金等耐心资本加大权益投资,支持科技创新。金融监管总局还把持仓超过2年的科创板普通股风险因子由0.4下调至0.36。

中国人寿的回应很直接:加码科技股。

截至2026年一季度末,中国人寿旗下产品前十大重仓行业包括电信服务、硬件设备等。电子、电力设备是持仓数量最多的两个行业。公司还刚刚设立了50亿元的半导体专项基金。

中国人寿副总裁、董秘刘晖也曾在业绩会上表示:“哪里代表中国的未来,我们的长期资金就将流向哪里。”

于是,万亿保险资金涌向了芯片、AI、半导体。

由于一些科技股涨得快,跌得也快,波动巨大,散户往往难以长期持有。

相比而言,保险资金可以发挥“长”处——保单期限长达十几年甚至几十年。理论上,它可以承受短期波动,追求长期回报。

但问题是,当浮盈变成浮亏,谁来买单?

去年四季度,国寿137亿的亏损就是一个警告。如果市场持续回调,FVTPL的高仓位会再次把亏损放大到利润表上。

业内人士也承认,保险资金投资硬科技面临多重风险:产业技术风险、流动性与退出风险、行业周期波动风险、资本消耗风险、投研能力短板风险等。

4

结语

中国人寿2025年全年赚了1540亿。如果不看单季度,这是一份漂亮的成绩单。

但过往几个季度频繁的过山车,暴露了一个核心问题:保险公司的利润,越来越不像保险公司的利润了。

它像一只科技股ETF,唯独不像那个曾经“稳稳的”保险巨头。

这种业绩曲线,散户看了都心跳加速。

也正因如此,股东必须真正理解“耐心资本”四个字的分量。波动是常态,浮亏浮盈都是过程,最终能否兑现长期回报,取决你是否真正有耐心。

*免责声明:本文内容仅代表作者看法。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。 ]article_adlist-->深蓝财经新媒体集群发源于深蓝财经记者社区,已有16年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

聚焦北向资金市场配资推荐的产品设计风险收益平衡视角近期,在亚洲股市的趋势与震荡交替的过渡期中,围绕“配资推荐”的话题再度

2026-01-16

首次尝试杠杆工具的体验用户在离岸金融市场运用手机股票配资的账近期,在国际科技股市场的指数中枢上下反复试探阶段中,围绕“手

2026-01-28

风控专栏:配资专属服务平台在存量博弈主导的拉锯行情里的投资行近期,在主要资本流向区域的题材轮动加速期中,围绕“配资专属服

2026-01-08波段型投资者群体在处于指数虚高而个股分化的阶段阶段中如何使用近期,在全球多国证券市场的以事件驱动为主的震荡期中,围绕“股

2026-02-20过去半年低换手率的配置型账户使用武汉炒股配资的情绪周期识别操近期,在跨国资本市场的题材轮动加速期中,围绕“武汉炒股配资”

2026-02-03