周二煤炭板块逆势上扬,截至午间收盘,大有能源涨停,昊华能源、淮北矿业、山煤国际等跟涨。

品牌配资开户

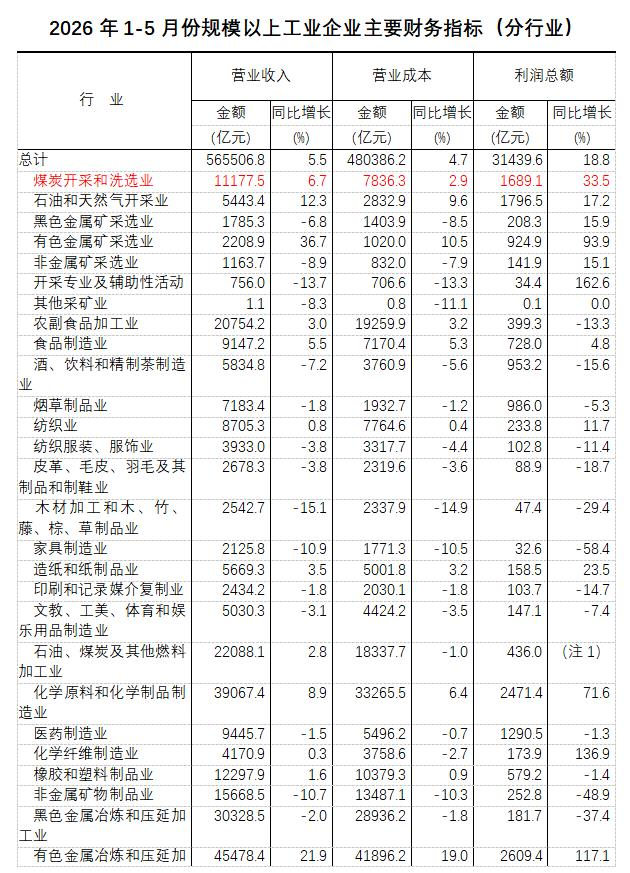

消息面上,国家统计局数据显示,2026年前5月全国规模以上煤炭开采和洗选业累计实现利润总额1689亿元,同比上涨33.5%。

而这也在已发布业绩的煤炭上市公司身上得到体现大有能源7月14日发布2026年半年度经营数据,公司上半年商品煤产量554.28万吨,同比增长6.38%;商品煤销量572.30万吨,同比增长12.65%。煤炭销售收入为20.24亿元,同比增长16.12%;煤炭销售成本为19.59亿元,同比增长3.86%;煤炭销售毛利为6504.63万元,上年同期为-1.43亿元,实现扭亏为盈。

中信证券发布研报称,2026Q2各类煤种均价普遍上涨。其中动力煤市场煤价格平均环比涨幅约为14%,同比涨幅接近28%,而港口年度长协煤价环比上涨仅1%,同比涨幅仅2%;无烟煤均价环比上涨约12%,同比上涨约5%;冶金煤价格环比涨幅约9%,同比涨幅近33%。

中信证券预计,煤炭样本上市公司2026Q2单季净利润环比上涨约31%,同比涨幅约44%

中信证券认为,煤炭上市公司业绩快速改善,旺季催化预期仍在,板块处于新一轮反弹中,预计焦煤、无烟煤公司业绩增速或有更好的弹性。短期虽然煤价有所松动,但看好旺季因素催化下的煤价上涨效应。

主力资金:抢筹这些票

东方财富Choice数据显示,自今年7月初以来,主力资金净买入了一批煤炭概念股。其中中国神华排名第一,融资净买额近9亿元;兖矿能源排名第二,融资净买额6.7亿元。

陕西煤业、中煤能源、潞安环能、电投能源、华阳股份、平煤股份、山煤国际、淮北矿业、昊华能源、晋控煤业等个股融资净买额在6.2亿元至3000万元之间不等。

机构:三重利好叠加配置价值凸显

国盛证券研报显示,印尼作为全球最大煤炭出口国,主动大幅减产成为扭转市场平衡的关键力量。2026年1-4月,印尼煤炭产量同比下降约8%,出口同比下降6.9%。印尼能源部RKAB新规对超产行为引入“立即暂停+次年配额削减”的双重处罚机制。此外,印尼煤矿企业转向国内市场,DMO政策强化,成本刚性也促进减产。

元股证券:ygzq.hk

国盛证券表示,供应端,国内、海外供给收缩确定性凸显,预计2026年国内动力煤产量下降1000~1500万吨至38.3亿吨。进口方面,2026年或将成为中国动力煤进口主要拐点,中长期进口量较2024年下降或为确定趋势。需求端,火电增速超预期,化工需求催化加速,预计2026年1-5月化工用煤同比上升13.2%。价格展望方面,短期煤价破千可期,长期来看,动力煤价格中枢上移及供需格局较2025年边际改善已成确定性事件。

长江证券研报显示,国内能源重估的本质,并不在于一次地缘冲突的短期催化,而是基于三个结构性因素的叠加。

1)能源安全日益重要:逆全球化深化背景下,民族资源主义盛行,全球能源供给从"相对充裕"转入"结构性动荡",低价能源时代或面临终结,这构成国内能源重估的外部驱动力。

2)煤炭周期扁平化:供给端,双碳目标下产能扩张意愿不足,上市公司煤矿增量性资本开支占比持续回落;资源枯竭加速,山西约22%产能在20 年内存在枯竭问题;安监长期趋严。需求端,到2030 年即使实现非化石能源发电占比50%目标,国内实际发电耗煤量或许仍未达峰;煤化工耗煤维持较高增速,或成为中长期需求韧性关键驱动。

3)成本刚性抬升:近10年煤炭企业单位成本涨幅近50%,2024年样本企业加权吨煤销售成本300 元/吨、完全成本380元/吨,2015-2024 年CAGR均达4%左右,累计增长约47%,支撑煤价中枢底部抬升。

长江证券认为,当前煤炭板块处于多重低位,配置价值凸显。板块估值具备安全边际,并且扣除现金后PE进一步下降,投资性价比打开。落地投资,重点布局三条主线:主线一,受益于煤价抬升弹性与增量成长,重点推荐兖矿/力量/昊华/晋控炒股技巧分享,焦煤推荐淮矿/平煤/山焦;主线二,受益于能源重估与安全溢价,重点推荐神华/陕煤/中煤;主线三,受益于电价-煤价联动,重点推荐新集。

聚焦北向资金市场配资推荐的产品设计风险收益平衡视角近期,在亚洲股市的趋势与震荡交替的过渡期中,围绕“配资推荐”的话题再度

2026-01-16

首次尝试杠杆工具的体验用户在离岸金融市场运用手机股票配资的账近期,在国际科技股市场的指数中枢上下反复试探阶段中,围绕“手

2026-01-28

风控专栏:配资专属服务平台在存量博弈主导的拉锯行情里的投资行近期,在主要资本流向区域的题材轮动加速期中,围绕“配资专属服

2026-01-08波段型投资者群体在处于指数虚高而个股分化的阶段阶段中如何使用近期,在全球多国证券市场的以事件驱动为主的震荡期中,围绕“股

2026-02-20过去半年低换手率的配置型账户使用武汉炒股配资的情绪周期识别操近期,在跨国资本市场的题材轮动加速期中,围绕“武汉炒股配资”

2026-02-03